A gestão fiscal é uma dúvida bastante comum entre os empreendedores de todos os nichos e portes de empresas. Os documentos fiscais comprovam as transações realizadas entre empresas, ou pessoas físicas e seus clientes. Eles devem ser armazenados por um período de 5 anos caso sejam solicitados pelo Fisco.

Felizmente, hoje as tradicionais notas físicas já vem sendo substituídas pela versão digital, evitando aquele grande volume de papel armazenado em armários e pastas. As notas eletrônicas facilitam o processo de emissão, armazenamento e consulta e vem ganhando cada vez mais confiabilidade entre as empresas e consumidores.

É muito importante os empreendedores estarem em dia com sua documentação para não serem acusados de sonegação e sofrerem as consequências legais. Além disso, a organização das notas auxilia na contabilidade do negócio; por isso, é muito importante conhecer as características de cada tipo e a sua indicação. Confira o post abaixo sobre o assunto!

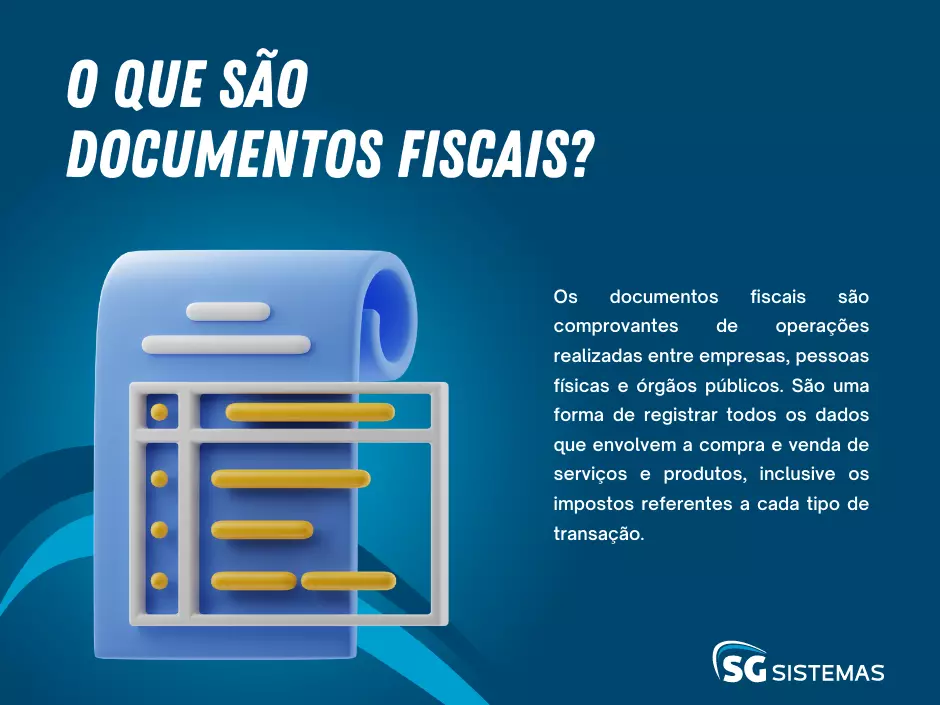

O que são documentos fiscais?

Os documentos fiscais são comprovantes de operações realizadas entre empresas, pessoas físicas e órgãos públicos. São uma forma de registrar todos os dados que envolvem a compra e venda de serviços e produtos, inclusive os impostos referentes a cada tipo de transação.

Esses documentos são exigidos pela Receita Federal, Secretarias de Finanças municipais e pelas Secretarias da Fazenda de cada estado. É importante destacar que mesmo que uma empresa seja isenta de impostos, a emissão dos referentes registros fiscais é obrigatória e os empreendedores que falharem neste quesito correm o risco de serem penalizados em uma fiscalização.

Confira: Por que o controle da entrada de notas é importante?

O que é DF-e?

É uma modalidade de documentos fiscais que chegaram para substituir as notas em papel. A emissão é feita por meio digital no formato XML, o que simplifica o preenchimento e fiscalização pela Secretaria da Fazenda a nível estadual e municipal. O DF-e já é obrigatório em algumas partes do Brasil e é utilizado por empresas que vendem produtos e vendem serviços.

Qual a importância dos documentos fiscais nas empresas?

Os documentos fiscais são importantes ferramentas para auxiliar na contabilidade de um negócio e conferir se os impostos foram pagos corretamente. Eles ainda servem como prova, no caso de uma empresa enfrentar algum tipo de processo ou auditoria do Fisco.

Por isso, é fundamental guardá-los de forma organizada e fazer a assinatura digital dos documentos eletrônicos, para terem validade jurídica. Mas esse assunto falaremos com mais detalhes no decorrer deste post.

Descuidar da gestão fiscal pode resultar em grandes problemas. Conforme a Lei 4729/65, as empresas que não emitirem corretamente seus documentos fiscais podem ser acusadas de sonegação de impostos. O responsável pode sofrer pena de detenção de seis meses a dois anos e multa de duas a cinco vezes o valor do tributo que não foi pago.

Além dessas punições, a empresa pode ser obrigada a ficar fechada durante um tempo, o que pode comprometer seriamente a confiabilidade, a reputação e o futuro de um negócio. Já imaginou o prejuízo de ter que fechar as portas?

Internamente, ter uma gestão fiscal eficiente é importante para os lançamentos contábeis, balanços e criação de relatórios mais confiáveis, além de facilitar a procura por documentos específicos sempre que for preciso. É com base nestes documentos que o contador responsável registra as informações nos livros fiscais e preencher os formulários necessários para prestar contas.

Quais são os tipos de documentos fiscais?

No Brasil, existem diversos tipos de documentos fiscais, que variam conforme o tipo de negócio ou transação. Conheça quais são os principais e os mais utilizados pelas empresas:

Nota fiscal eletrônica (NF-e)

A NF-e é a nota fiscal mais utilizada no país. Ela registra a negociação entre uma empresa e seus clientes e vale como comprovante dos processos de compra e venda de serviços ou produtos. O modelo eletrônico surgiu para substituir a versão em papel e facilitar o processo de emissão e fiscalização.

O formato do documento oficial da NF-e é o XML e precisa acompanhar uma assinatura digital certificada para ter validade.

Nota fiscal de serviço eletrônica (NFS-e)

A Nota fiscal de serviços eletrônica é de uso exclusivo de empresas que prestam serviços. Podem ser emitidas também por pessoas físicas. O principal imposto atrelado a esse documento é o Imposto Sobre Serviço (ISS), tributado pela prefeitura de cada município.

A NFS-e, assim como a NF-e, é um documento digital com formato XML e deve conter o certificado digital para garantir a segurança da emissão.

Nota fiscal do consumidor eletrônica (NFC-e)

Já a NFC-e é uma nota fiscal específica para consumidor final, ela documenta vendas presenciais ou entregas em domicílio. Pode ser compartilhada por e-mail ou QR Code. É uma novidade no Brasil que veio para substituir as antigas notas de venda, mas ainda não foi implementada em todos os estados.

Conhecimento de transporte eletrônico (CT-e)

Conhecido também como “nota fiscal dos serviços de transporte”, o CT-e surgiu para substituir os seis documentos que eram exigidos no trânsito de mercadorias por meio ferroviário, terrestre e marítimo. Ele deixou a burocracia logística mais prática e ágil.

Quanto a sua emissão é acesso, é semelhante aos documentos fiscais eletrônicos que já apresentamos. Para que uma empresa esteja certificada a emitir a CT-e é preciso estar credenciada na Secretaria da Fazenda do seu estado. Além disso, quem vai prestar serviço em mais estados que não seja o seu de origem, é preciso cadastrar todos eles no Sefaz.

Manifesto de documentos fiscais eletrônicos (MDF-e)

Também conhecido como manifesto de carga, o principal objetivo do MDF-e é simplificar a fiscalização dos produtos que estão em trânsito. É a partir deste documento que os postos interestaduais e fronteiras conseguem identificar informações importantes como motorista responsável, veículo de transporte, origem e destino da carga.

Cupom fiscal

O cupom fiscal comprova legalmente a operação de compra. Deve ser entregue ao consumidor final e é utilizado pelas empresas para o controle de contas e compliance fiscal. Este documento deve discriminar os impostos e os tributos referentes à transação, além da quantidade de itens, valor dos produtos e serviços e informações da empresa.

A emissão do cupom fiscal se aplica a negócios com receita bruta anual superior a R$ 120 mil e as regras de emissão dependem de cada estado.

Carta de correção eletrônica (CC-e)

No caso de algum documento fiscal ser emitido com informação errada é possível corrigi-lo por meio da CC-e. As correções podem estar relacionadas com os seguintes dados: data de saída da mercadoria, data de emissão da nota, dados cadastrais do remetente ou destinatário e variáveis determinantes no valor do imposto.

A carta de correção já existe em papel, mas a modernização digital é uma novidade, portanto é preciso consultar o Sefaz do seu estado para verificar se está disponível.

Como emitir os documentos fiscais?

Como vimos, a emissão dos documentos fiscais vem se modernizando para o meio digital. Assim, para emitir suas notas é preciso contar com um sistema específico e que possua certificado digital. Por meio desta ferramenta a empresa precisa fazer um cadastro com todas as informações da transação e ao concluir, serão gerados três arquivos: uma Danfe, um XML e o documento solicitado.

O arquivo XML deve ser enviado para a Secretaria da Fazenda, a Danfe deve ser emitida em duas vias e assinada pelas partes envolvidas. Muitas empresas possuem muitas vendas e por isso automatizar todo o processo facilita a gestão fiscal. Aproveite e conheça as soluções da SG Sistemas que podem te auxiliar.

Como e por quanto tempo os documentos fiscais devem ser armazenados?

Além de emitir as notas fiscais, é muito importante fazer o armazenamento correto para poder encontrar ou acessar com facilidade sempre que necessário. No caso de documentos impressos, utilize um arquivo físico com pastas separadas por datas de emissão ou tipo de nota. Você também pode digitalizá-los para ter uma cópia digital.

Já os eletrônicos, podem ser organizados em pastas no computador ou no e-mail. Os programas específicos para a emissão de notas também contam com backup em nuvem, que é uma forma ainda mais segura de guardar esses documentos.

Geralmente, as DF devem ser armazenadas pela empresa por 5 anos, o prazo máximo para a auditoria do Fisco.

Quem tem empresa no Brasil deve ficar atento aos documentos fiscais exigidos no seu tipo de negócio! Hoje vimos quais são os principais e a sua importância nas transações de compras e vendas de produtos ou serviços e transporte.

E que tal uma nova forma de empreender? Confira Loja de conveniência: como investir neste negócio!

Continue acompanhando o blog da SG Sistema para aprender cada vez mais sobre gestão, empresas!