O CEST é uma numeração que auxilia na uniformização e identificação de mercadorias e bens de serviço. A inserção desta informação nos documentos fiscais é obrigatória para os contribuintes do ICMS em todo o país desde 1°de abril de 2018.

Mas mesmo depois de um tempo desta determinação, ainda existem muitas dúvidas sobre essa regra, por isso, preparamos este artigo sobre o código CEST para sanar algumas questões dos contribuintes, confira!

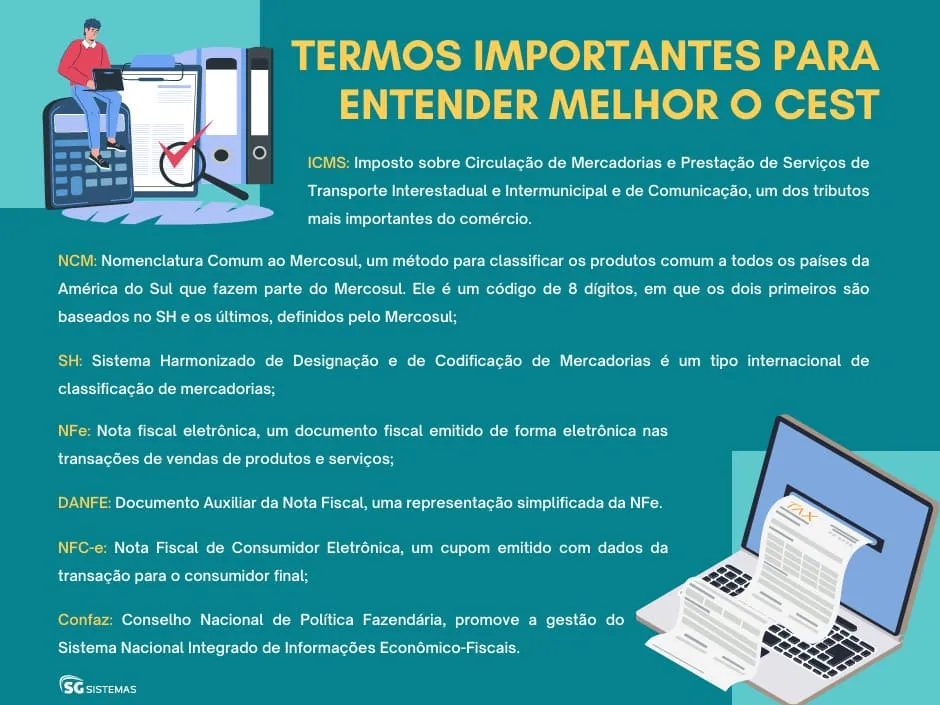

Termos importantes para entender melhor o CEST

Antes de explicarmos sobre o código CEST, é importante relembrarmos alguns termos que serão utilizados neste conteúdo. São siglas que fazem parte da rotina burocrática de uma empresa, confira:

- ICMS: sigla referente ao Imposto sobre Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, um dos tributos mais importantes do comércio. A Sefaz é responsável por definir a alíquota correspondente tanto as pessoas jurídicas quanto físicas;

- NCM: referente à Nomenclatura Comum ao Mercosul, um método para classificar os produtos comum a todos os países da América do Sul que fazem parte do Mercosul. Ele é um código de 8 dígitos, em que os dois primeiros são baseados no SH e os últimos, definidos pelo Mercosul;

- SH: Sistema Harmonizado de Designação e de Codificação de Mercadorias é um tipo internacional de classificação de mercadorias;

- NFe: Nota fiscal eletrônica, um documento fiscal emitido de forma eletrônica nas transações de vendas de produtos e serviços;

- DANFE: Documento Auxiliar da Nota Fiscal, uma representação simplificada da NFe.

- NFC-e: Nota Fiscal de Consumidor Eletrônica, um cupom emitido com dados da transação para o consumidor final;

- Confaz: Conselho Nacional de Política Fazendária, promove a gestão do Sistema Nacional Integrado de Informações Econômico-Fiscais.

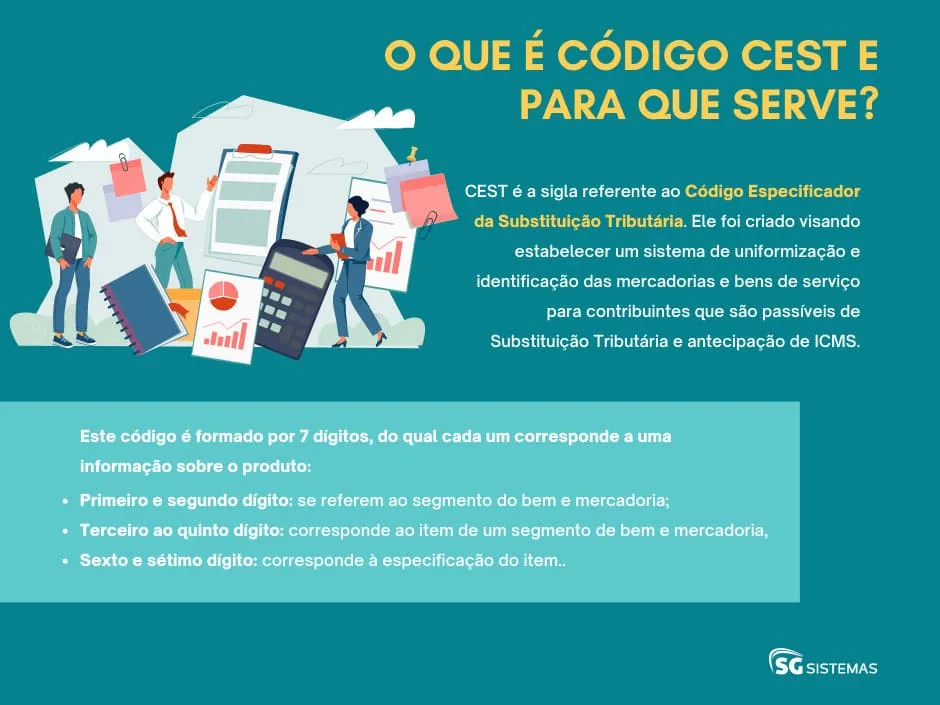

O que é código CEST e para que serve?

CEST é a sigla referente ao Código Especificador da Substituição Tributária. Ele foi criado visando estabelecer um sistema de uniformização e identificação das mercadorias e bens de serviço para contribuintes que são passíveis de Substituição Tributária e antecipação de ICMS.

Este código é formado por 7 dígitos, do qual cada um corresponde a uma informação sobre o produto:

- Primeiro e segundo dígito: se referem ao segmento do bem e mercadoria;

- Terceiro ao quinto dígito: corresponde ao item de um segmento de bem e mercadoria,

- Sexto e sétimo dígito: corresponde à especificação do item.

Onde inserir o código CEST?

O cadastro do código CEST é de inteira responsabilidade do contribuinte. É obrigatória que a sequência numérica referente seja mencionada no documento fiscal utilizado na operação com mercadorias como NF-e e NFC-e.

No caso da nota fiscal eletrônica, ao preencher no sistema emissor, você irá visualizar um campo específico para o Código Especificador de Substituição Tributária. É importante destacar que o CEST não aparece no Danfe, ele só fica visível no arquivo XML da NF-e.

Como consultar o código CEST?

Primeiramente, é importante salientar que não existem códigos CEST para todos os NCMs/SH. Além disso, podem existir mais de um código CEST para o mesmo NCM/SH ou o contrário.

No site da Confaz você encontra todas as legislações vigentes por períodos específicos do convênio ICMS. O código CEST pode ser consultado nos Anexos II a XXIX do convênio ICMS 52/17.

Nesse link você terá acesso a diversas Tabelas separadas por setores como, por exemplo, produtos de papelaria, de perfumaria e de higiene pessoal e cosméticos, eletrônicos, eletroeletrônicos e eletrodomésticos.

Basta fazer uma pesquisa pelo NCM para encontrar o código CEST do seu produto.

O que fazer quando não encontrar o código CEST?

O campo de preenchimento para o CEST da NF-e pode ficar em branco em apenas dois casos:

- Quando a busca por NCM/SH não retornar um código CEST;

- Quando o NCM/SH retornar um CEST com uma descrição não corresponde ao item de fato pesquisado.

Caso seu produto se enquadre em uma destas opções, é muito importante ter certeza desta informação. Um software de gestão com módulo fiscal eletrônico pode te ajudar nessa burocracia e garantir que você não está descumprindo com suas obrigações fiscais.

O CEST e a Substituição Tributária

O Convênio ICMS 52/17 que já citamos no decorrer deste texto, estabelece regras gerais e apresenta uma lista de mercadorias que podem se sujeitar ao regime de substituição tributária ao critério dos estados.

Mercadorias que constem neste Convênio, mas não estão listadas em convênios, protocolos ou legislações específicas dos Estados e do Distrito Federal como sujeitas à substituição tributária, não entram automaticamente no referido regime de tributação.

Isso quer dizer que um produto estando listado no Convênio ICMS 52/17 não necessariamente significa que o mesmo esteja sujeito ao regime de substituição tributária nas Unidades Federadas ou Distrito Federal.

No conteúdo de hoje abordamos algumas dúvidas comuns sobre o código CEST. Essa sequência numérica é uma obrigatoriedade na nota fiscal em que as empresas devem ficar atentas.

Continue acompanhando o blog da SG Sistemas para ficar informado sobre gestão e processos de uma empresa! Veja também: 13 dicas de empreendedorismo: como começar com o pé direito.